Prezzo o valore? Una questione di narrativa

13 Luglio 2020 _ News

Analizzando la storia dei mercati finanziari, anche solo gli ultimi dieci anni di track record, emerge chiaramente la discrepanza tra prezzo degli strumenti finanziari e valore implicito degli stessi. I mercati, quindi, sono per natura meccanismi di “prezzatura” e non meccanismi di “valorizzazione”.

Come riconosciuto dal prof. Aswath Damodaran, docente presso la Stern School of Business della New York University dove insegna Corporate Finance & Equity Valuation, i mercati finanziari spesso, anzi quasi sempre, sfuggono al controllo delle rigide regole micro e macroeconomiche e, di conseguenza, valore e prezzo sono entità differenti, si formano in maniera diversa e seguono regole diverse.

In particolare, poiché il prezzo è determinato dall'incontro di domanda e offerta, non ci sono teoricamente limiti all'oscillazione in alto o in basso e il prezzo può tendere all'infinito o verso lo zero in relazione al sentiment di mercato. Il valore, al contrario, ha i valori massimo e minimo individuabili a seconda delle stime su cash flows, tassi di crescita del fatturato, etc. Si può essere in disaccordo su dove posizionare tali limiti inferiori o superiori ma non sulla loro esistenza.

Inoltre, le informazioni sono i lubrificanti dei movimenti di mercato e lavorano in maniera diversa nei processi di formazione del prezzo e del valore. Informazioni che possono a prima vista sembrare insignificanti dal punto di vista del valore, possono invece determinare grandi spostamenti nei prezzi. Un titolo in trend positivo può salire ulteriormente all'uscita di una notizia positiva, anche se di scarso peso in termini numerici, di fatturato ad esempio, e viceversa. Il prezzo è quindi per sua natura reattivo.

Sul valore invece la notizia potrebbe non influire ed è dunque necessario stabilire se questa avrà un impatto sulle variabili misurabili, ad esempio il cash flow, e, in caso di risposta affermativa, il suo peso. Il valore è perciò proattivo. Questo principio fa sì che, in periodi particolarmente tumultuosi sui mercati finanziari, sia estremamente difficile e controproducente cercare di spiegare i movimenti di prezzo con il linguaggio e gli strumenti tipici di un approccio “value”.

È bene infine ricordare che il prezzo delle azioni potrebbe non convergere mai fino a eguagliare il loro valore.

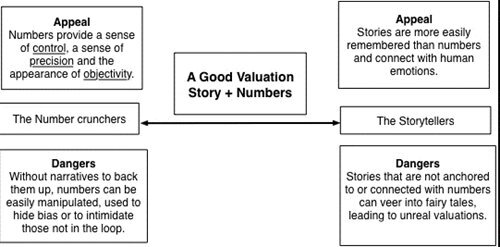

Se valutare un’azienda significasse semplicemente attribuirle un valore intrinseco basato, ad esempio, sul rapporto prezzo utili o prezzo-flussi di cassa o su un metodo che sconti i flussi di cassa futuri, i mercati finanziari non esisterebbero e sarebbe impossibile perdere o guadagnare denaro in borsa. I numeri, certamente, svolgono un ruolo importante nelle stime degli investitori sul valore intrinseco di un’azienda e, senza risultati finanziari desiderabili, una società potrebbe distruggere il valore per gli azionisti a lungo termine.

Allo stesso tempo, tuttavia, non prestare attenzione alla storia di un’azienda potrebbe portare gli investitori a perdere grandi opportunità o a investire in realtà che non hanno futuro. La storia dietro un’azienda potrebbe spesso descrivere movimenti di prezzo che sembrano irrazionali dal punto di vista della performance finanziaria.

C’è infatti una semplice ragione per cui la narrativa conta nel valutare un’azienda e va ricercata nella finanza comportamentale. Nonostante il calcolo del valore intrinseco basato su dati di bilancio e fondamentali renda l’investimento un argomento più tecnico, nella realtà le emozioni svolgono un ruolo decisivo nello spostamento dei titoli verso l’alto o verso il basso. Non tenere conto di questo fatto, quindi, potrebbe diventare un ostacolo nel generare costantemente rendimenti alfa.

Attenzione però a non cadere nell'estremo opposto, cioè a basarsi solo sullo storytelling, poiché si rischierebbe di investire in chimere finanziarie. Il mix tra numeri e una buona storia risulta essere la giusta guida nella selezione degli investimenti. A questo proposito, il professore ha introdotto un processo di valutazione composto da 5 fasi per tenere conto sia della narrazione che dei numeri:

1. Sviluppare una narrativa per l’azienda che si sta valutando per l’investimento;

2. Mettere alla prova la narrazione contro la storia, l’esperienza e il buon senso;

3. Convertire parti chiave della narrativa in fattori di valore;

4. Collegare i driver di valore a una valutazione;

5. Mantenere aperto il circuito dei feedback.

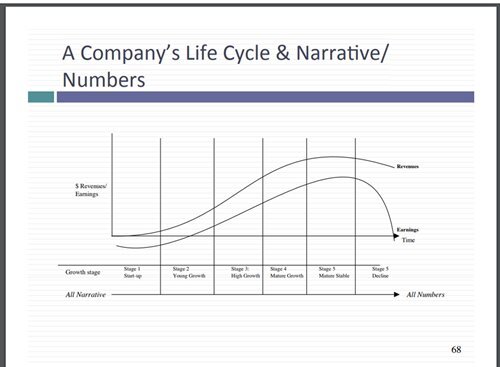

Prima di procedere, è opportuno ricordare che trovare un equilibrio non significa per forza equiponderare i due fattori. Piuttosto, i loro pesi dovrebbero essere adattati per rappresentare la realtà economica della società. Ad esempio, una piccola azienda che opera in un settore in forte crescita sarà probabilmente guidata dalla narrazione nelle fasi iniziali. Pertanto, assegnare una ponderazione più elevata alla storia sembra essere una decisione prudente. Una volta che l’industria matura, tuttavia, è probabile che i numeri dominino l’andamento del mercato. Amazon e Netflix sono due esempi tipici di società che presentavano all'inizio una prevalenza di storia in potenza con numeri scarsi. Progressivamente sono migliorati i numeri e le stesse valutazioni in termini di multipli.

Dopo aver trovato le basi giuste, le aziende vengono divise in 4 categorie e vengono ricercate realtà che rientrano nella terza e quarta categoria, che hanno probabilità molto più alte di ricompensare profumatamente gli investitori in futuro:

1. Società basate sulla narrazione che devono ancora confermare la loro capacità di generare guadagni (ad esempio Tesla);

2. Società guidate da numeri senza storie da raccontare (ad esempio Bank of America e Kraft Heinz);

3. Società basate sulla narrazione che stanno già generando entrate e profitti (Netflix e Uber);

4. Società guidate dai numeri con una storia interessante da raccontare (Starbucks).

Come Pharus condividiamo lo spunto del professor Damodaran di unire all'aspetto valutativo puramente numerico anche l’aspetto legato alla narrativa ed allo storytelling, elementi intangible imprescindibili nelle valutazioni effettuate dal nostro team di gestione.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti