La non sorpresa del possibile rialzo dell’inflazione in agosto

19 Luglio 2023 _ News

La settimana scorsa i principali indici di inflazione ci hanno confermato come il processo di deflazione iniziato l’anno scorso stia continuando in linea con le aspettative della FED.

Il CPI uscito mercoledì è aumentato dello 0,2%, mese su mese e in aumento del 3,0%, anno su anno, meglio del consenso che prevedeva una variazione mensile dello 0,3% e una annuale del 3,1%.

L’inflazione core è uscita al +4.8%, sotto le attese del 5%.

Anche l’indice dei prezzi alla produzione è uscito meglio delle attese a +0.1%, atteso a +0.2%.

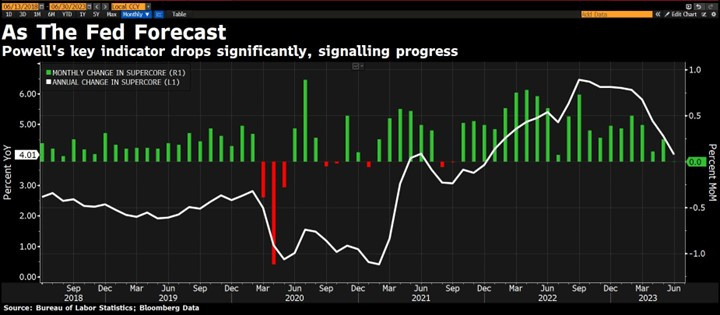

La misura di inflazione preferita da Powell, cioè la variazione mensile dell’inflazione super core, è variata dello 0% mese su mese.

Questa riduzione del CPI è dovuta principalmente a tre aspetti.

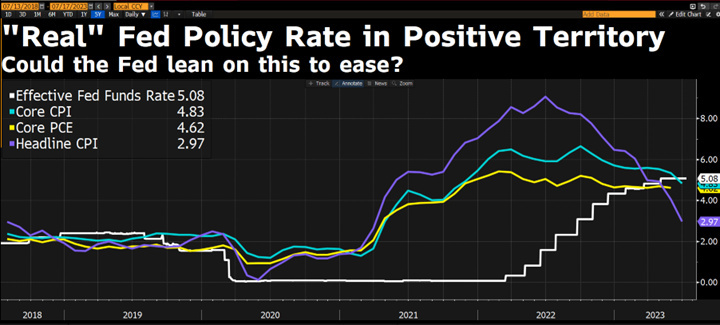

In primis, il rientro del disequilibrio di inflazione favorito dal livello elevato dei tassi d’interesse. Il tasso della FED si trova infatti ad un livello superiore sia del CPI tradizionale che di quello Core.

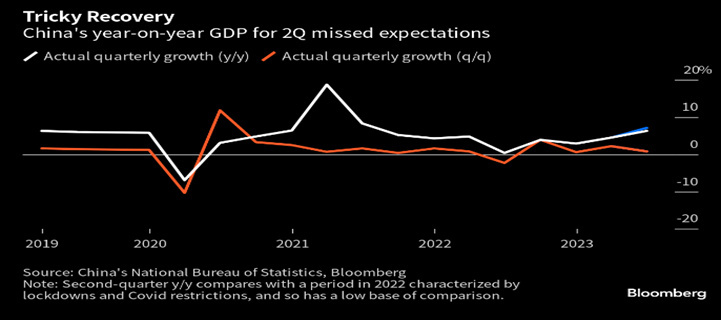

Un secondo aspetto che sta aiutando la deflazione è il rallentamento della crescita economica cinese. I dati usciti in settimana hanno infatti evidenziato come la Cina stai crescendo più lentamente delle attese, sia sul PIL che sulla spesa dei consumatori.

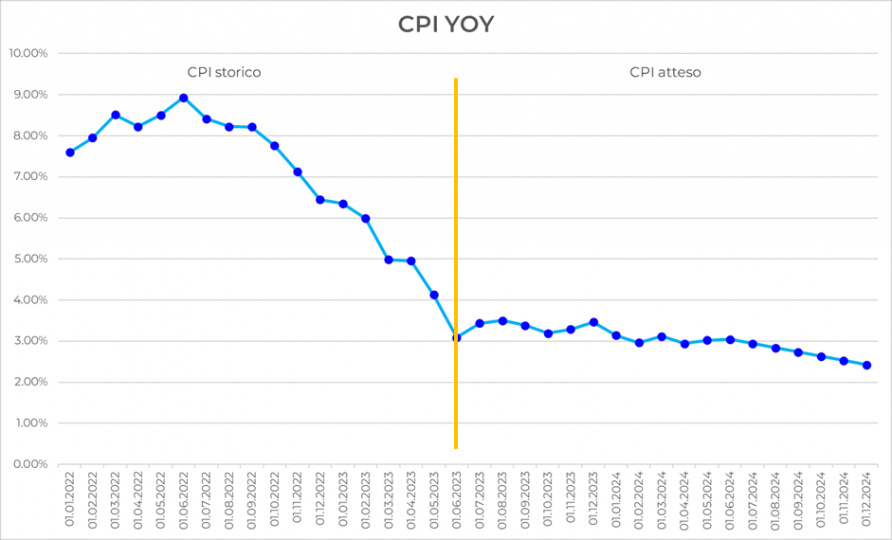

Un terzo aiuto alla deflazione lo ha dato l’effetto base, cioè il confronto fra il dato di oggi e quello di un anno fa, dove l’inflazione aveva toccato il massimo. Dal prossimo mese questo effetto confronto dovrebbe calare, e secondo le nostre simulazioni questo dovrebbe portare ad un rialzo dell’inflazione dall’attuale 3% al 3.5%. Per arrivare a questi valori abbiamo ipotizzato uno scenario base molto conservativo. Lo scenario ha come ipotesi l’incremento medio mensile dell’inflazione dello 0.3%, valore più alto della media storica, fino al raggiungimento del 3.5% ad agosto che dovrebbe mantenersi fino a fine anno. Per il 2024, invece, con l’effetto ritardato della politica monetaria che inizia a lavorare e con il naturale rallentamento economico, ci aspettiamo un’inflazione a circa il 2.5%, cioè in linea con l’obiettivo della FED.

Sulla base di questi scenari, ci aspettiamo che la FED possa alzare dello 0.25% i tassi, proprio per mandare un segnale al mercato anticipando il dato di inflazione di agosto che dovrebbe essere in salita.

La nostra view è però che sarebbe meglio fermare i rialzi e lasciare lavorare l’attuale livello dei tassi, per concentrare gli sforzi sul preservare la crescita economica. Riteniamo infatti che ci sia un’eccessiva attenzione al tema dell’inflazione, e che ci sia poca memoria di come sia evoluta l’inflazione negli ultimi 15 anni.

Innanzi tutto, negli ultimi 15 anni FED e BCE hanno cercato di alzare l’inflazione per stimolare la crescita senza riuscirci, ed ora che il trend ci suggerisce un rientro al 2-3% ci sembra che l’inflazione, oltre a rientrare alla normalità, abbia finalmente raggiunto questo obiettivo. In secondo luogo, se andiamo a fare una media dell’inflazione dal 2009 al 2023, che comprende anche gli eccessi al rialzo e al ribasso, otteniamo un’inflazione media del 2.3%, e quindi tutto sommato in linea con gli obiettivi.

Questa eccessiva attenzione all’inflazione deriva dalla paura evidenziata da molti che l’inflazione sia molto difficile da gestire e che è possibile che possano esserci ulteriori episodi. Anche se dalle nostre simulazioni emerge che potrebbe esserci una risalita il mese prossimo, questo non cambia la nostra view: il trend deflazionistico ormai è definito e FED e BCE stanno lavorando molto bene, basta considerare il fatto che le attese di inflazione rimangono ancorate. Non commetteranno gli errori passati che poi hanno portato ad un rialzo dell’inflazione.

In conclusione, il prossimo dato di inflazione potrebbe salire, per un effetto base, anche se questo non deve sorprendere l’investitore perché il livello dei tassi d’interesse sta comunque agendo sull’economia.

In questo scenario continuiamo a sovra pesare i settori dove le aspettative di mercato sono più basse, health care e finanziari, che meglio possono affrontare le turbolenze della reporting season.

Per quanto concerne l’obbligazionario, continuiamo a sostenere che sia necessario aumentare la duration. In primis perché l’inflazione scende, e questo porta a un riprezzamento dei bond. In secondo luogo perché, se il rallentamento economico fosse più duro delle attese, questo avrebbe un effetto molto importante nella riduzione dei tassi.

Quanto esposto nel presente messaggio informativo è frutto della libera interpretazione, valutazione e apprezzamento di Pharus Asset Management SA e costituiscono semplici spunti di riflessione. Pertanto le decisioni operative che ne conseguono sono da ritenersi assunte dall'utente in piena autonomia ed a proprio esclusivo rischio. Pharus Asset Management SA dedica la massima attenzione e precisione alle informazioni contenute nel presente messaggio; ciononostante, la stessa non può ritenersi responsabile per errori, omissioni, inesattezze o manipolazioni ad opera di soggetti terzi su quanto materialmente elaborato capaci di inficiare la correttezza delle informazioni fornite e l'attendibilità delle stesse, nonché per eventuali risultati ottenuti usando dette informazioni.

Non è consentito copiare, alterare, distribuire, pubblicare o utilizzare su altri siti per uso commerciale questi contenuti senza autorizzazione specifica di Pharus Asset Management SA.

In Approfondimenti

In Approfondimenti

In Approfondimenti