La storia si ripete, l’importante è averne memoria

12 July 2022 _ News

In questi mesi, caratterizzati da momenti di particolare complessità sui mercati, dominano preoccupazione e negatività, e gli investitori tendono a pensare che nel futuro prossimo ci saranno solo altri eventi negativi.

Al contrario, quando i mercati finanziari salgono allora si tende a convincersi che continueranno a salire per sempre.

Questo aspetto comportamentale è evidenziato anche da una ricerca di Bank Of America che sottolinea come l’equity allocation degli investitori sia sui minimi storici, come ad Aprile 2020 o Ottobre 2008, e che la maggior parte delle persone abbia una visione negativa del mercato. L’errore che tendono a commettere gli investitori è infatti quello di ridurre l’esposizione azionaria dopo una correzione e in presenza di valutazioni più interessanti, per poi aumentarla nuovamente quando invece le valutazioni si trovano sui massimi storici. Queste paure nascono perché si pensa sempre di essere di fronte a situazioni nuove, mai esistite, dunque si tende a pensare che ogni evento negativo non possa trovare riscontro o parallelismo in eventi passati, perché la mentalità del “Questa volta è diverso” domina.

In realtà la storia si ripete e quello che stiamo vivendo oggi lo abbiamo già vissuto diverse volte.

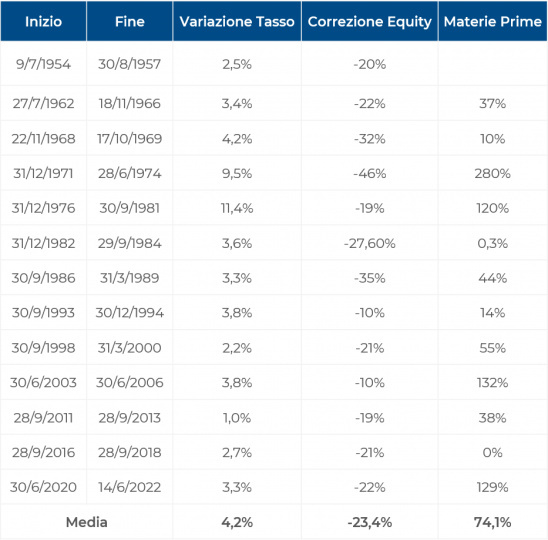

Innanzi tutto l’attuale rialzo dei tassi è il tredicesimo degli ultimi 70 anni. La correzione media del mercato azionario durante questi periodi, uno ogni circa 6 anni, è di circa il -24%, un valore analogo a quello dell’attuale correzione:

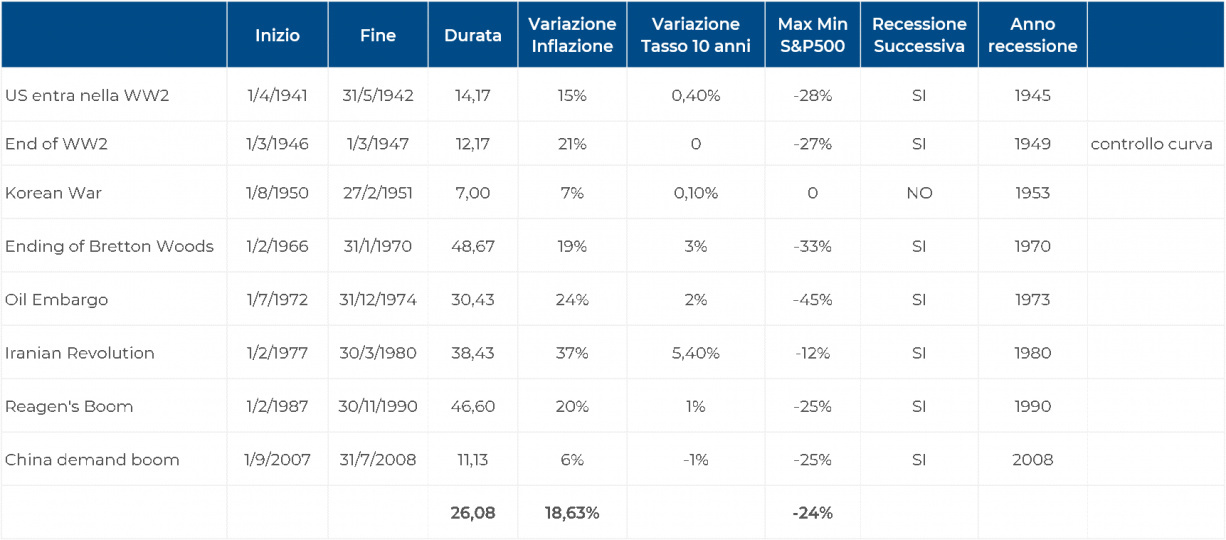

Questo rialzo è guidato dall’aumento dell’inflazione. Siamo infatti davanti al nono evento di inflazione elevata negli Stati Uniti, i quali hanno avuto mediamente una durata di 26 mesi e hanno portato correzioni medie del -24% sui listini azionari. I minimi del mercato azionario sono stati inoltre toccati sul massimo di inflazione:

Da questi due dati si evince dunque come il momento che stiamo vivendo oggi sia stato vissuto già diverse volte.

La domanda che sorge spontanea è: come affrontare queste situazioni?

La risposta è semplice: bisogna guardare i fondamentali.

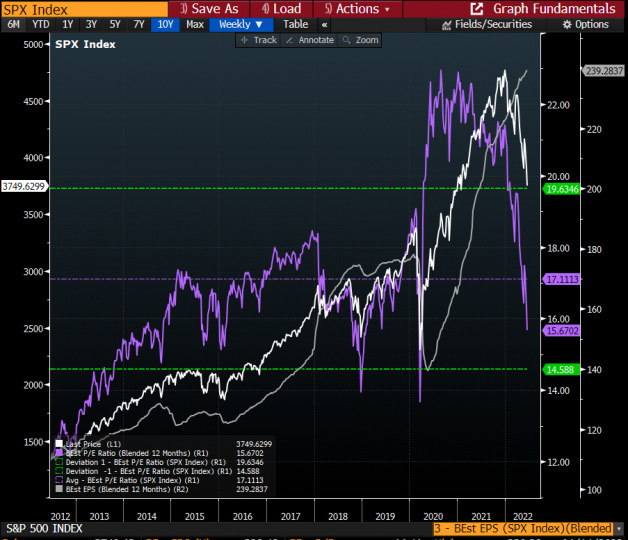

Le valutazioni del mercato azionario americano, tagliate di circa il 30%, si sono riportate sotto ai valori medi degli ultimi dieci anni:

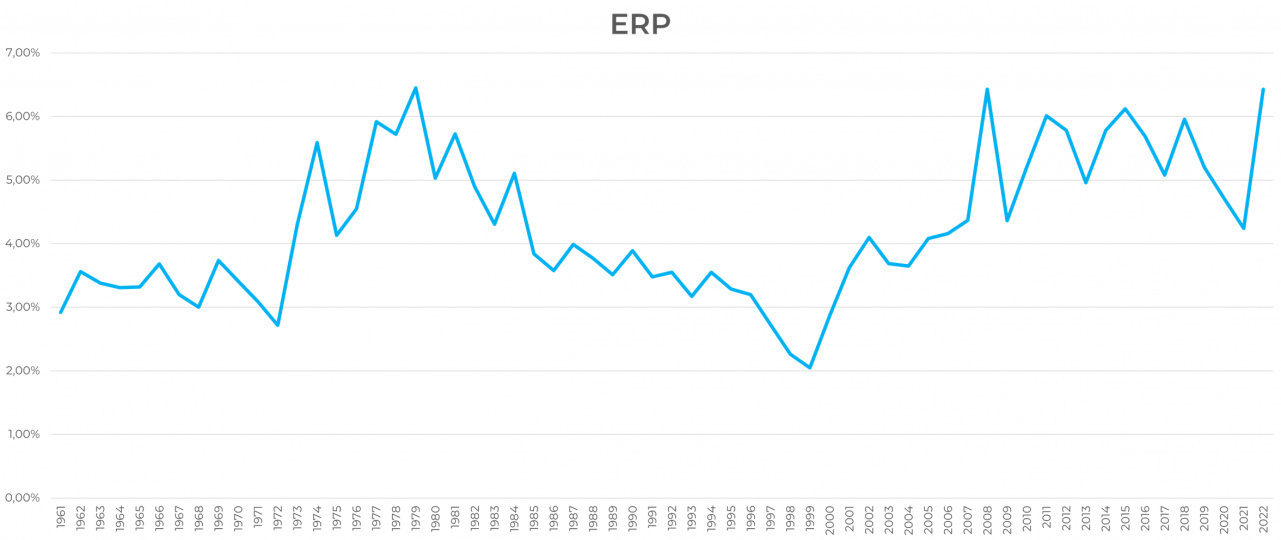

Se correggiamo le valutazioni per tenere conto dei tassi d’interesse e guardiamo all’equity risk premium, notiamo che siamo su livelli molto elevati degli ultimi anni, e questo evidenzia ancora una volta quanto l’azionario sia più interessante del mercato obbligazionario:

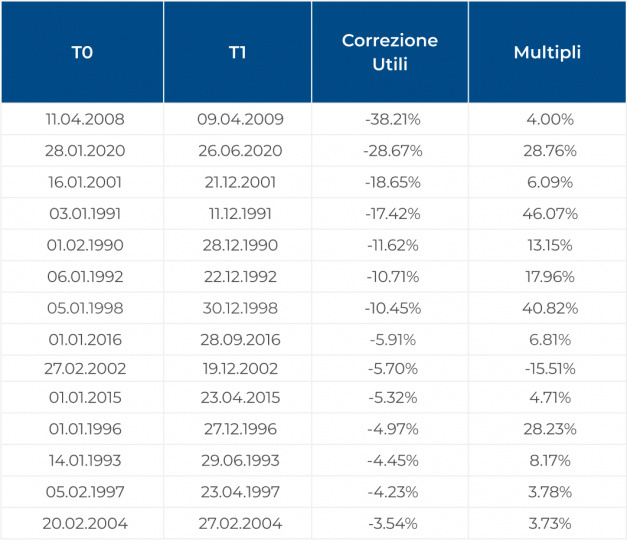

Un'ulteriore domanda che si pongono gli investitori è però quanto sia già stato scontato dal mercato in termini di revisione degli utili.

Gli analisti non si sono ancora mossi e probabilmente durante la reporting season avremo un aggiustamento delle stime. Anche questo ritardo degli aggiustamenti da parte degli analisti tende ad essere normale dato che il mercato azionario tende sempre ad anticipare. Come vediamo dalla tabella, quando gli utili vengono tagliati i multipli tendono a gonfiarsi, e questo implica che i prezzi di mercato sono già scesi:

In conclusione, rialzo tassi ed elevata inflazione sono eventi già vissuti dai mercati, durante i quali il top di inflazione ha rappresentato il driver per la riduzione della volatilità e un assestamento del mercato.

Non è però lavoro dell’investitore quello di aspettare il top di inflazione, o ascoltare troppo gli economisti, perché come diceva un grande economista “La sola funzione delle previsioni in campo economico è quella di rendere persino l’astrologia un po’ più rispettabile”.

Il principale obiettivo dell’investitore non deve quindi essere il timing corretto, ma la costanza nella costruzione e nel cogliere le opportunità quando si creano, perché stiamo vivendo momenti che per gli investitori non si presentano cosi frequentemente. Perché le brutte notizie non ci piacciono ma creano gli affari, affari che permettono di costruire portafogli con rendimento atteso superiore alla media.

The contents of this informative message are the result of the free interpretation, evaluation and appreciation of Pharus Asset Management SA and constitute simple food for thought.

Any information and data indicated have a purely informative purpose and do not in any way represent an investment advisory service: the resulting operational decisions are to be considered taken by the user in full autonomy and at his own exclusive risk.

Pharus Asset Management SA dedicates the utmost attention and precision to the information contained in this message; nevertheless, no liability shall be accepted for errors, omissions, inaccuracies or manipulations by third parties on what is materially processed capable of affecting the correctness of the information provided and the reliability of the same, as well as for any result obtained using the said information.

It is not permitted to copy, alter, distribute, publish or use these contents on other sites for commercial use without the specific authorization of Pharus Asset Management SA.